●日本銀行は7月30日・31日の金融政策決定会合で、政策金利をこれまでの「0~0.1%」から、「0.25%程度」に引き上げることを決めました。

それに伴い、三菱UFJ銀行など大手5行が、変動型の住宅ローン金利を10月から引き上げる方針であることが9月26日に公表されました。

更に、同日に公表された日本銀行の金融政策決定会合の議事要旨によると、物価が見通しに沿って推移した場合「金融緩和の一段の調整を進めていくことが必要」とした意見や「経済・物価の反応を確認しつつ、適時かつ段階的に利上げしていく必要がある」などの更なる利上げに向けた発言もみられました。

●金利が上がれば毎月の返済額はすぐに高くなるのか?

多くの銀行では金利上昇によって返済が困難になるほどの返済額変動を防ぐ【激変緩和措置】として【5年ルール・125%ルール】が設けられており、変動金利で借りた後に金利が急上昇しても毎月返済額は急には変わりません。

通常、変動金利タイプでは半年に1度金利の見直しが行われますが、適応が開始されるのは5年ごとです。

また、125%ルールがあればその上昇幅が前回の返済額の125%を越えることもありません。

※現時点でソニー銀行、新生銀行、PayPay銀行には5年ルール・125%ルールがありません。

5年ルール・125%ルールによって減額された返済分はいつか返さなくてはならないことに変わりは無いのですが、金利が大幅に上昇する前に住宅ローンを組めば、当初5年間の返済額は当初の金利で算出されたままとなります。

その間に、情勢を見極め、繰り上げ返済のための貯金をしたり、借り換えを検討する時間的猶予が得られます。

注)「元金均等返済」は「5年ルール」の対象外です。

「5年ルール」を適用したい人は、「元利均等返済」を選択する必要があります。

●金利上昇の影響は?

☝️金利が上がると同じ月々の返済可能額であっても借りられる融資額は低くなり、【手が届く家のランクが下がり】、金利を含めた【総支出がどんどん上がってしまう】恐れがあります。

☝️10月からの金利上昇は0.15%程度になる見通しですが、経済・物価の動向次第で更なる金利上昇も見込まれている現状では、【まさに今が少しでも低い金利で住宅ローンを組むための分岐点】であると言えるでしょう。

どうか『あの時に決断していれば』と悔やむことの無きよう、ご判断下さい。

<< ぜひこちらもご参照下さい ↓ >>

(参考資料)

宅地建物取引士

大鋸 武

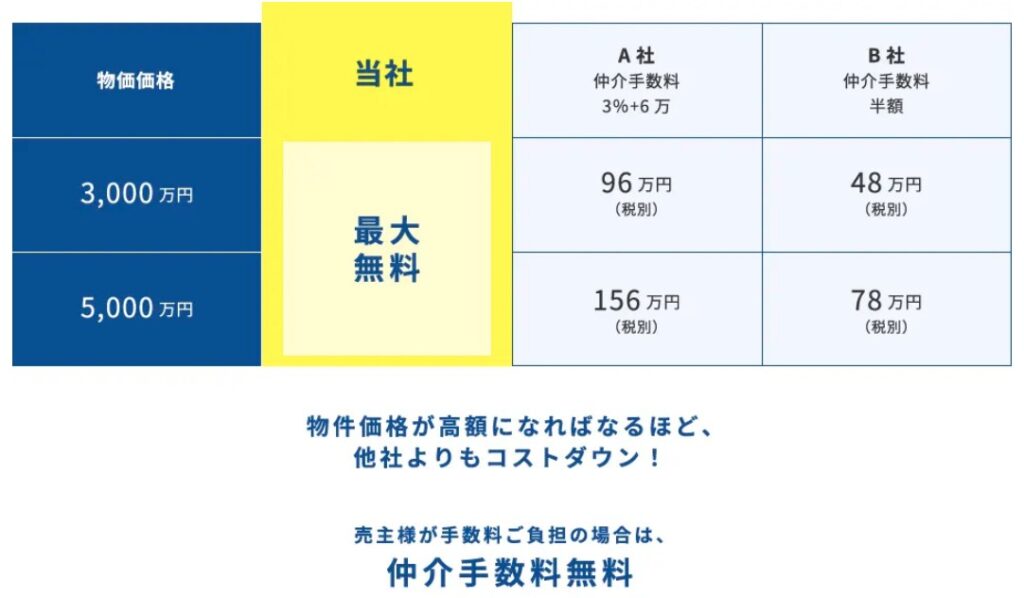

0円不動産紹介所では仲介手数料最大無料で仲介可能です!

不動産サイト掲載の物件もお取り扱い可能ですので、少しでも初期費用を抑えたい方は下記画像をクリックして詳細をご確認ください✨